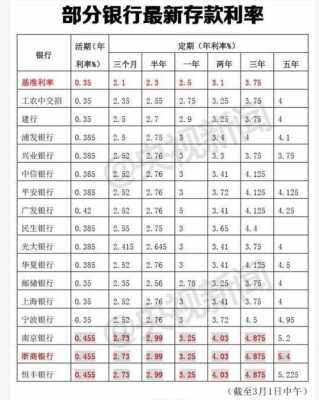

存款的利弊有哪些?

放弃享乐:如果你过于强调储蓄和节俭生活方式,可能会放弃跟家人、朋友共度时光以及享受生命中美好的事物。 不稳定:如果将所有资金都储存在一个账户中,这意味着你缺少多元化投资,并且无法防范通货膨胀等风险。

我觉得是有利有弊。首先,存款的增加可以带来长期的好处。如果个人能够保持对储蓄的高度关注并尽可能地将其资金放在存款中,那么他们就可以受益于利息和其他收益,并且这些利润会随着时间的推移而不断增长。

好处:可提高安全性,保本保息,虽然银行也是能够破产的,但是几率是非常小的。缺点:遇到诈骗或者把银行卡的信息泄露了,可能银行卡的钱就全被盗走了,此时把钱分开存在不同的卡里,损失就小一些。

其次,存款增加消费减少也可能会对个人的生活产生负面影响。如果过分强调储蓄和存款而忽视了消费和投资,就可能导致生活质量的下降和机会的缺失。

增加储蓄对家庭有哪些好处和坏处呢?

1、家庭的安全感可能会提高。存款增加可以有助于增加个人和家庭的稳定性和安全感。拥有储蓄可以帮助人们应对紧急情况,如医疗费用或失业。储蓄还可以作为家庭未来计划和目标的投资。

2、刺激消费,目的就是加快资金的流通,有利于促进生产,增加财政收入,增加就业机会,消费的良好循环,有利于人们的生活水平的提高。如果消费较少,势必会对各行各业的生产造成制约,从而影响到国民经济健康可持续发展的步伐。

3、存款增加 - 增强个人财务安全感:储蓄可以为个人或家庭提供一定的安全储备,以应对突发事件或不利因素,比如失业、疾病等。- 减少个人债务风险:通过储蓄并还清债务,可以减少自身的债务风险,降低债务负担,避免陷入经济困境。

4、但如果不是必需品的开支被减少,储蓄增加也可以更好地保障家庭的生活质量和未来计划。对于整个社会而言,消费是拉动经济增长的重要来源。消费减少可能会导致经济萎缩,影响就业、收入等方面的稳定。

活期储蓄的优缺点是什么?

1、活期储蓄,优点:流动性好,比如在网银上,可以随时用于投资理财,不用去柜台办理定活转换。

2、优缺点:无固定存期、可随时存取、存取金额不限,但利率最低,不适合作为大笔资金的长期投资。

3、活期存款的优点是可以随时取出,但缺点是利息收益低,不能分期支付。定期存款和活期存款各有优缺点,投资者在选择时应充分考虑。

钱存银行有什么优缺点?

1、资金安全性高。钱存银行相当于将资金交给由国家监管的金融机构,投资者可以享受国家法律和政策的保护,其投资风险相对较低。而且钱存银行还可以享受存款保险制度的保障,即使存款银行出现问题,也可以得到一定程度的赔偿。

2、优点:安全性高,不仅保本而且固定利息,还有存款保险保护,存款人投资人,基本上不承担风险。流动性好,无论是银行业,活期,还是固定期限存款储蓄,都允许提前支取,这是许多其他产品所难以做到的。

3、钱存进银行 好处:可提高安全性,保本保息,虽然银行也是能够破产的,但是几率是非常小的。缺点:遇到诈骗或者把银行卡的信息泄露了,可能银行卡的钱就全被盗走了,此时把钱分开存在不同的卡里,损失就小一些。

4、银行存款有什么优缺点?银行存款的优点是具有较高的安全性和稳定性,因为它受到存款保险的保障,即使银行出现问题投资者也可以获得赔偿。

5、把钱存进银行的好处就是一般银行都有国家信用作保证,利息稳定、资金安全、存取方便、而且不用操很多心。弊端就是收益率相对较低、不能加快资金的流动、如果出现经济衰退还有可能出现挤兑的现象。

分条列举大学生消费和储蓄的优缺点

消费倾向:目前大学生主要有提前消费、攀比消费、追求个性消费等倾向。

消费倾向多样化:21世纪是物质生活与精神生活日益丰富的时代,当代的大学生们已不再满足于宿舍、教室、图书馆三点一线的单调生活。娱乐、运动、手机、电脑以及新型的IT产品都成了大学生消费的热点。

大学生站在先进文化的最前端,容易接触到、也容易接受新事物的产生和发展,消费观念也比较超前,消费观念也变化比较快,比如对网上购物容易接受,对“花今天的钱圆明天的梦”的对新兴消费方式也比较容易接受。

总体状况,当前大学生的消费构成主要分为,基本生活费,学习类消费,形象类消费(服饰装扮,化妆用品等),休闲娱乐消费(休闲、健身、旅游、娱乐等),人际交往消费(人情往来、恋爱)及投资类消费等方面。

大三学生的消费支出主要集中于就业或考研。大四学生消费支出主要是就业找工作,包装自己就是一笔不小的开支。同时,时尚物品变化较快,使得大学生消费更新也很快。 二,当代大学生消费状况存在的问题 1。

到此,以上就是小编对于储蓄的优点缺点的问题就介绍到这了,希望介绍的几点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。

")

")

")

")

")

")

")