重大疾病保险与商业医疗保险有什么区别

1、保障范围不同大病统筹只针对自然疾病,保障范围狭小,免赔责任较多。如工伤、职业病、意外事故均不在保障范围内。而医疗保险范围包括医疗保险的承保对象,医疗费用的担负比例及承保障卫生服务项目。

2、性质不同 大病医保是政策性保险,属于社会保险范畴,具有保障性,不以盈利为目的,主要目的是切实解决人们因病致贫的问题;而商业重大疾病险属于商业保险范畴,其目的还是以盈利为主的。

3、赔付时间不同 重大疾病保险在不幸出现大病后,一经确诊,就可以拿到赔付金;医疗保险则要根据治疗的费用单等证明材料作为凭证进行报销。

得过重病能买百万医疗保险吗

住过院的人不一定能买百万医疗险。要具体情况具体分析,如果住院发生在2年之前,通常不影响投保,而如果近期有住院的情况,通常是不能投保百万医疗险的。

百万医疗险有病例可能可以买,要看所患疾病是否在健康告知中有要求,投保人在投保时要如实进行健康告知,不要隐瞒,如果投保人未如实进行告知,足以影响保险人决定是否同意承保或者提高保险费率的,保险人有权解除合同。

一般来说,得过重疾还是可以买意外险、年金险这些对健康状况没有太大要求的险种。而像医疗险、重疾险这两种承保条件相对严格的险种,能不能投保就要看产品健康告知和核保是否宽松以及我们的实际健康状况出发定论了。

现在去大医院看病,是很费钱的,尤其是得了重病时,所要花的钱就更多了;经济不好的,将会形成看病难、贵的处境。购买重大医疗保险,可以为将来可能的重大疾病的医疗提供一份保障。

是不是看过病就不能买保险?看过病是否能够买保险要看具体的情况:如果买的是意外险,大多无需健康告知,所以即便生病,也不影响购买。

已经得过重疾一般是没有机会再购买重疾险的。

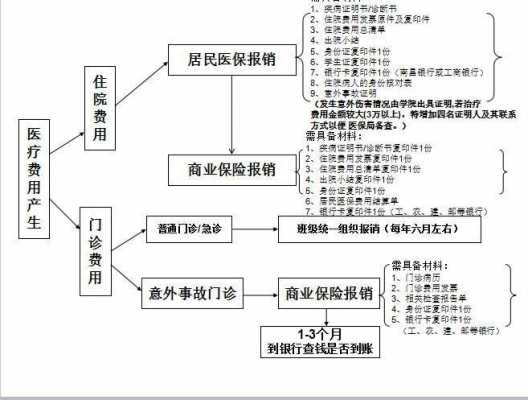

商业大病保险报销范围

1、商业医疗保险报销范围商业医疗保险主要有住院津贴型和费用报销型,前者保险公司以每天固定金额,对被保险人住院治疗期间损失进行补偿,此类产品不与社保或其它类别的商业医疗保险重复,是上佳选择。

2、住院报销 报销比例:镇卫生院报销60%;二级医院报销40%;三级医院报销30%。

3、大病医疗保险的保险范围一般是针对大病造成的医疗费用都是在大病医疗保险的报销范围内的,当然如果产生的医疗费用没有超过基本医疗统筹基金最高支付限额的话,那么大病医疗报销仍然是无法报销的。

商业重大疾病险有必要买吗

有必要。【点击免费领取1对1保险咨询服务】商业重疾险是有用的,有以下优点:保障功能非常强。医保内有大多数药品都不在其药品报销目录中,但是商业重疾险的药品报销种类多。增加康复的几率。

商业重疾险还是有必要买的,无论是从保障上面,还是其他的功能上面,投保一份商业重疾险对于用户来说还是有一定的用处的。

有必要买的。首先我们了解一下重疾险。重疾险,主要是保障重大疾病,当被保人患上符合规定疾病,符合理赔条件,就能获得一笔赔偿。

商业健康险包括重疾险吗

1、重疾险属于商业健康保险,是以被保险人等待期后保障期内医院初次确诊保障范围内疾病为给付保险金条件的险种,以被保险人的身体健康状况为保险标的。

2、属于。重疾险属于商业健康保险,是以被保险人等待期后保障期内医院初次确诊保障范围内疾病为给付保险金条件的险种,以被保险人的身体健康状况为保险标的。

3、健康险中包括重大疾病保险,因此重疾险是商业健康险。商业健康保险是指保险公司通过疾病保险、医疗保险、失能保险和护理保险等方式对因健康原因导致的损失给付保险金的保险。

4、重疾险是商业保险。【点击免费领取1对1保险咨询服务】重大疾病保险简而言之就是以疾病为给付保险金条件的疾病保险。

到此,以上就是小编对于商业医疗重疾保险值得买吗的问题就介绍到这了,希望介绍的几点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。

")

")

")

")

")

")