意外保险和医疗保险有什么区别

1、医疗保险和意外保险有以下区别:定义不同:意外险是被保险人因遭受意外伤害而造成的死亡、残疾或者暂时丧失劳动能力或医疗费用支出而给付保险金的保险。这里是意外指的是非本意的、非疾病的、突发的、外来的意外事故。

2、医保和意外保险吗区别有:保障范围不同:医疗险和意外险的保障范围确实有交叉的地方,比如两者都有意外医疗。但是两者又有不同,比如医疗险对疾病医疗有保障,而意外险则没有。

3、意外险与医疗险的区别在于保障内容不同、保额不同、赔付方式不同。保障内容不同。意外险保障意外事故、意外伤残和意外医疗三个方面。医疗险就只能保障对应医疗费用。保额不同。意外险保额较高,而医疗险保额相对较低。

4、意外险保障意外后的赔偿;意外医疗险保障医疗疾病。意外险是以意外伤害而致身故或残疾为给付保险金条件的人身保险。医疗保险是为补偿疾病所带来的医疗费用的一种保险。因此意外险和医疗保险是两个不同的险种。

5、意外险和百万医疗保险的区别从概念、保障范围、保额、报销范围和理赔方式来分析:概念不同:百万医疗险:指主要解决因疾病或意外导致的住院医疗费用。但大多以住院医疗为主,对于小额门诊一般没有涉及到。

意外医疗保险范围

1、意外医疗保险报销范围一般包含意外伤害,比如意外身故、残疾、烧伤;意外医疗,比如医生诊断、处方、手术费、救护车费、住院费、x光检查、护理、医疗用品、住院医疗、手术费补偿。

2、意外医疗保险一般包含意外伤害和意外医疗。不同的意外险产品条款不同,有的意外医疗保险仅包含意外引起的医疗费补偿。有的则包含因疾病引的住院费补偿。

3、意外医疗保险包括意外伤害(意外死亡、残疾、烧伤)、意外医疗(医生诊断、处方、手术费、救护车费、住院费、x医院发生的光检、护理、医疗用品等费用)。住院医疗,手术费用补偿。

4、意外伤害医疗保险报销的医疗费用主要是指被保险人在遭受意外伤害时,需要到医院或诊所进行治疗所产生的费用。医疗费用的报销范围包括但不限于挂号费、诊查费、检查费、化验费、麻醉费、住院费、放射费、药品费以及输血费用等。

5、法律主观:按照国家的规定,居民医疗保险和城镇职工医疗保险的报销范围中,因意外伤害而导致的医疗费用,是被排除在外的,不属于医保报销范围。

意外险包括哪些范围

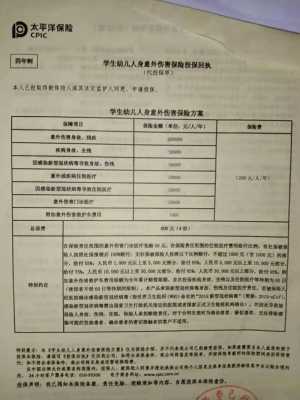

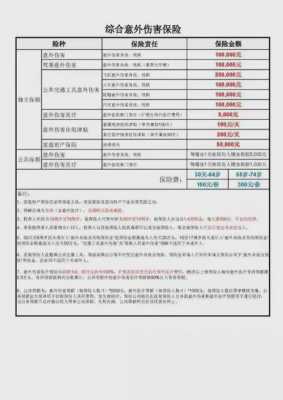

通常,意外险责任范围包括意外身故、意外伤残、意外医疗、意外住院津贴四种。

意外伤害保险保障项目包括死亡给付、残疾给付、医疗给付和停工给付。需要注意的是,这里指的意外伤害的必须是人体的伤害,人工装置以代替人体功能的假肢、假眼、假牙等,不是人身天然躯体的组成部分,不能作为保险对象。

意外死亡给付和意外伤残给付是意外伤害保险的基本责任,其派生责任包括医疗给付、误工给付,丧葬费给付和遗族生活费给付等责任。意外伤害保险的保险责任是保险人因意外伤害所导致的死亡残疾。不负责疾病所致的死亡。

意外伤害保险和意外伤害医疗保险的区别

1、意外保险和医疗保险有以下区别:保障范围不同:(1)意外险,可以赔付意外身故或伤残,部分意外险可以报销意外事故产生的医疗费用。

2、医疗保险和意外保险有以下区别:定义不同:意外险是被保险人因遭受意外伤害而造成的死亡、残疾或者暂时丧失劳动能力或医疗费用支出而给付保险金的保险。这里是意外指的是非本意的、非疾病的、突发的、外来的意外事故。

3、区别在于:(1)保险责任不同 意外伤害保险的保险责任是指被保险人在保险期限内不幸因意外身故或者达到一定的残疾标准。意外医疗险是被保险人遭受意外所支出的医疗费用。

4、意外险包含意外医疗。意外险包含以下:意外伤害:死亡给付:被保险人遭受意外伤害造成死亡时,保险人给付死亡保险金。死亡给付是全部给付。意外伤残:被保险人因遭受意外伤害造成残废时,保险人按残疾程度大小分级给付残废保险金。

5、意外伤害保险和意外伤害医疗保险是容易被消费者混淆的两个险种。

到此,以上就是小编对于意外保险 医疗的问题就介绍到这了,希望介绍的几点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。

")

")

")

")