深圳惠民保跟专属医疗保险的区别?

深圳惠民保和深圳专属医疗保险在保障范围、投保条件、保费、理赔等方面存在一些差异。

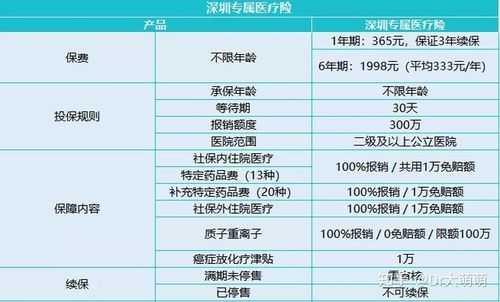

保障范围:深圳惠民保的保障范围包括医保目录内的个人自付部分和医保目录外的自费部分,而深圳专属医疗保险则在此基础上增加了“医保目录外自费费用报销”、“质子重离子医疗费用”、“特药报销”、“恶性肿瘤放化疗津贴”等多项责任。

投保条件:深圳惠民保不要求被保险人必须持有深圳医保,只要有深圳医保或者其他地方的医保就可以参保,而深圳专属医疗保险则对被保险人的健康状况有限制,要求必须是健康体。

保费:深圳惠民保的保费相对较低,每年只需要365元,而深圳专属医疗保险的保费则相对较高,每年需要1998元。

理赔:深圳惠民保的理赔流程相对简单,理赔时间也较快,而深圳专属医疗保险的理赔流程相对复杂,理赔时间也可能较长。

总体来说,深圳专属医疗保险的保障范围更广,保费更高,但是可以报销的项目也更多,可以作为深圳惠民保的补充。

深圳惠民保是深圳市政府为城乡居民提供的基本医疗保险,覆盖范围广泛,保障程度较高;而专属医疗保险是一种由企业为其员工提供的定制化医疗保险,保障内容和范围由企业自行决定,相对于惠民保更针对个人需求。

1、保障范围不同

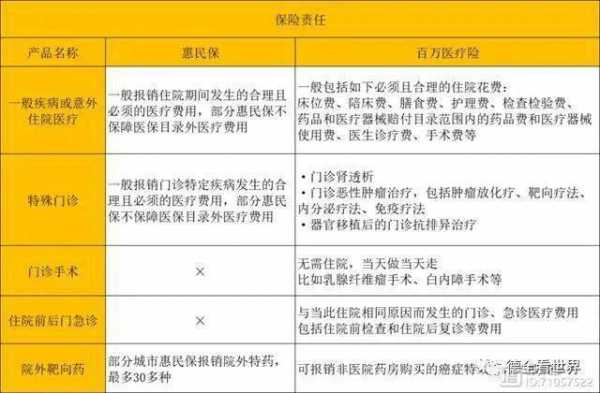

深圳惠民保是深圳市政府与保险公司合作推出的医疗保险产品,主要面向深圳市户籍居民和符合条件的非户籍居民。该产品的保障范围包括基本医疗保险范围内的医疗费用、门诊费用、住院费用、特殊疾病治疗费用等,百万医疗险是一种商业医疗保险产品,保障范围包括住院费用、手术费用、门诊费用、特殊疾病治疗费用等,保额一般在100万以上。

2、保费价格不同

深圳惠民保保费相对较低,且政府会给予一定的补贴。百万医疗险保费相对较高,但保障范围更广。

深圳一档社保和三档医疗区别?

一档参保人:市内任一定点医疗机构就医;

三档参保人:门诊在绑定社康中心就医,住院及门诊大病在规定医疗机构就医。

普通门诊待遇:

一档参保人:个人账户用于支付参保人普通门诊医保目录范围内的医疗费用。社康中心的基本医疗费用,70%由个人账户支付,30%由统筹基金按规定支付;

三档参保人:

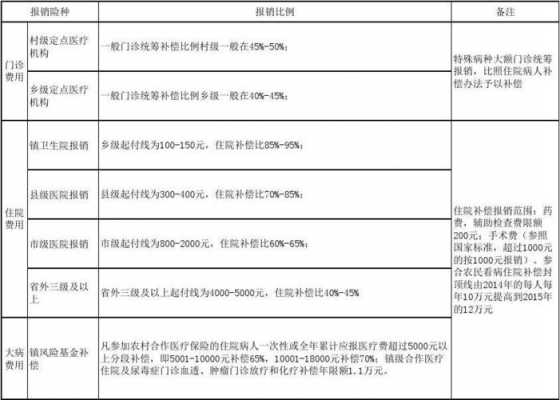

属于甲类药品和乙类药品的,分别由社区门诊统筹基金按80%和60%的比例支付;属于医保目录的单项诊疗或医用材料的,由社区门诊统筹基金支付90%,但最高支付金额不超过120元;社区门诊统筹基金支付给每位二档、三挡参保人的门诊医疗费用在一个医疗保险年度总额不超过1000元。

深圳的社保和医疗保险分为一档社保和三档医疗两个不同的保险项目,它们的主要区别如下:

一档社保:

一档社保是指深圳市的基本养老保险,也称为城镇职工基本养老保险。它是由雇主和雇员共同缴纳的社会保险,旨在为参保人员提供退休后的基本养老金。参保人员在工作期间按照一定比例缴纳社保费用,达到退休年龄后可以领取相应的养老金。

三档医疗:

三档医疗是指深圳市的城镇职工基本医疗保险,也称为职工医疗保险。它是由雇主和雇员共同缴纳的社会保险,旨在为参保人员提供基本的医疗保障。参保人员在享受医疗服务时,可以通过医保卡进行医疗费用的报销或直接结算。三档医疗分为A、B、C三个档次,不同档次的医疗保险对应不同的医疗费用报销比例和待遇标准。

具体区别:

1. 范围不同:一档社保主要关注养老保险,提供退休后的养老金;三档医疗主要关注医疗保险,提供医疗费用的报销或直接结算。

到此,以上就是小编对于深圳 基本医疗保险目录查询的问题就介绍到这了,希望介绍的2点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。

")

")

")

")

")

")

")

")

")