买的有太平洋保险公司的金佑人生保险,如果去做脂肪瘤

1、(1)作为老牌公司的太平洋保险牌子响亮,旗下员工众多,服务效率方面一直很到位。缺点:说真的缺点不少。

2、金佑给付恶性肿瘤,附加住院医疗安心或心安怡报销住院费用。

3、(1)金佑人生的保险公司太平洋是老牌子了,品牌影响力大,即使在一些偏远地区也能找到网点,服务周到。先看缺点:说真的缺点不少。

4、在我们平安公司恶性肿瘤等属于重疾,脑垂体瘤属于轻疾~脂肪瘤我没有听过,也不了解~最好问一下你的业务员,得到确认。

5、太平洋金佑人生是管肿瘤的,不过金佑人生2014已经停售了,再讲也不没有很大意思,今天就直接来看看升级后的金佑人生。

6、太平洋人寿的等级为AA,达到最佳还有一段距离。不过这个等级还算优秀。太平洋保险靠谱吗?担心保险公司会不靠谱的朋友,应该是害怕买了保险以后难理赔之类的问题。这个好办,排名越靠前的公司肯定越靠谱。

太平洋保险之金佑人生险的安心住院险是不是保单生效日90天之后才能用...

来个总结,我一直不推荐分红型重疾险,即使是金佑人生这种大牌子的产品,买保险保障和理财还是得分开,才能各尽其用。

最好先别住院。这个问题很严肃。先看看你的保险中是否含有重大疾病保险和住院医疗险。

少儿超能宝0、金佑人生、爱守护、吉祥人生、鑫满意等是太平洋保险的热销产品,我用一个星期的时间对比了太平洋公司的产品,整理出《太平洋保险2020年值得买的七款产品》。对太平洋的产品感兴趣的朋友可以点开看看。

(1)金佑人生的保险公司太平洋是老牌子了,品牌影响力大,即使在一些偏远地区也能找到网点,服务周到。缺点上:说真的缺点不少。

太平洋金佑人生2014的具体条款是什么?

红利可全部或者部分转化为年金。名头很丰满,现实很骨感,话说回来,只是额外赋予你年金转换权,这方面的需求因人而异。缴费灵活。

中症保障缺失 没有加上中症的保障,中症保障已经纳入很多重疾险保障中,且相比起重疾,中症和轻症往往是重疾前兆,要缓解重疾前期治疗费用需备中症保障。红利保障略差劲 金佑人生分为以下两种:年度红利和终了红利。

太平洋金佑人生是一款保障人身健康的保险,其中一共包括了42种重大疾病和10种轻症。只要是这52中症状发生,投头太平洋金佑人生的投保人都可以获得相应的理赔。

太平洋保险金佑人生2014只是一种保障型保险,交费期内,如被保险人发生合同约定的特定疾病提前保险金给付后,豁免后续各期保险费,可获得红利但不存在返本。

(1)保额能随着分红有一定的增长,能够抵制一小部分通货膨胀;(1)金佑人生的保险公司太平洋是老牌子了,品牌影响力大,即使在一些偏远地区也能找到网点,服务周到。缺点上:说真的缺点不少。

太平洋寿险产品介绍

1、太平洋目前在售的理财产品主要有盛世长航终身寿险(万能型)、鑫红利两全保险(分红型)、易鑫福养老年金保险(互联网)、至尊鑫享福年金保险、长相伴(盛世版)终身寿险等等。

2、太平洋保险公司的人身保险产品还是有不少的,例如长相伴(盛世版)终身寿险、金福·合家欢(成人版)/(少儿版)重大疾病保险、至尊鑫享福年金保险等等。

3、太平洋保险公司的险种有人寿保险、财产保险、资产管理保险、汽车保险、健康保险,家庭保险等。人寿保险。是人身保险的一种,简称寿险,人寿保险是以被保险人的寿命为保险标的,且以被保险人的生存或死亡为给付条件的人身保险。

太平洋金佑人生保险交满期限后,本金可以提出来吗?

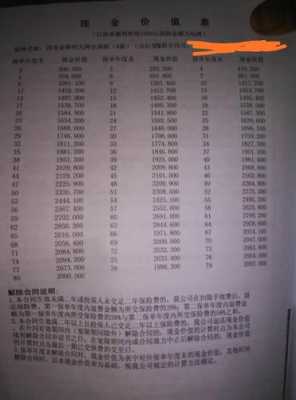

1、太平洋金佑人生保险交满之后是不能取的,如果要取出来,就相当于是要退保。退保只退还保单的部分现金价值和保额分红,是很不划算的。太平洋金佑人生保险是一款带有身故保障的重疾险产品。

2、你好,金佑人生作为终身寿险,保险期限是终身,因此不存在到期这个说法,也就意味着金佑人生终身寿险到期是不可以取出来的。

3、一般来说,金佑一生交满后是拿不到的。如果你真的想拿出一笔钱,你只能通过退保或政策贷款获得现金价值:退保:金佑人生交满后,可以通过退保获得保单的现金价值,但退保后保障无效。

4、太平洋金佑人生保险交满期了,只能通过退保的方式把钱拿出来,获得一笔退保金。太平洋金佑人生保险属于终身寿险,没有返还保障,因此满期后不会有满期金返还,若想将钱拿出来,可以通过退保的方式获得退保金。

到此,以上就是小编对于金佑人生什么时候可以取出来的问题就介绍到这了,希望介绍的几点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。

")

")

")

")

")

")

")