到底该花多少钱买保险最合适?

1、首先,买保险到底应该花多少钱合适,这是一个变数。因为每个人所投保的保险产品、投保预算等信息都是因人而异的,需要参考实际具体个人情况而定。

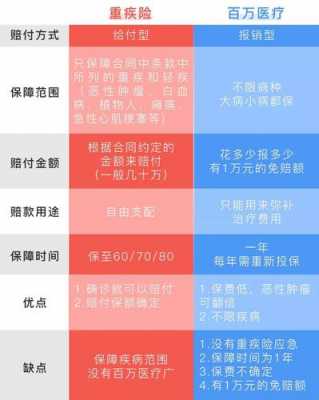

2、百万医疗险百万医疗险可以覆盖医保的不足,主要用于报销我们生病住院产生的合理治疗费用。且百万医疗险也比较实惠,几百块钱的保费就可以撬动上百万的保额。意外险谁也无法保证下一秒会发生什么。

3、买保险应遵循量力而行的原则。投保时要根据自己的经济能力,量力而行。如选择每年缴费的,一般以家庭年收入的10%到20%为宜,保障额度(发生了保险事故后保险公司给付的赔款额)以年收入的10到20倍较合适。

4、例如保障比较好的重疾险一年可能需要几千或上万;定期寿险便宜些,一年几百块即可,但终身寿险会贵上不少;保障齐全一点的医疗险一年可能需要几百甚至上千;而意外险可能几百块就有一份了。

5、一个家庭一年拿出不超过家庭年收入的20%来购买保险比较合适,如果保费过高的话,会给投保人造成过大的缴费压力。一旦后期出现因为资金不足而无法缴费的情况,会造成保单合同终止,没得保的情况。

购买保险的话,费用最好是占总收入的多少比较合适?

1、一般情况下,买保险的话,保费占家庭年收入的20%是比较合适的,剩余的钱可以用于其他花销,比如还房贷车贷、孩子的教育资金、家庭日常开销等等。

2、收入一般的情况下做到4%--6%就可以了。

3、一般来说,保险的保额为家庭年收入的10倍左右、保费占家庭年收入的10%-20%比较合适。例如家庭年收入是10万元,那么保险保额做到100万就可以了,保费则是1-2万左右。

4、保险预算多少合适一般来说,家庭/个人的保险配置方案保费的总预算占比最好控制在家庭/个人年收入的10%-20%。比如年收入20万的家庭,保费不超过4万为宜。

5、不过如果结合标准普尔理财法则来计算的话,学姐建议小伙伴们配置保障型保险的费用一般是控制在家庭年收入的10%-15%左右,这样也不会给家庭造成过大的经济压力,或出现保费过低满足不了基本保障需求的情况。

我想每年拿2000元钱出来买保险,请问买什么保险好?

第一,小孩医保必不可少!孩子上了户口之后就可以去办理新生儿医保(城乡居民医保),无论大病还是小病,基本的医保都是特别特别重要的,这也是医保被称为国民第一险种的原因。

意外险 只需要100块左右就能买到一份几十万保额的意外险,保障意外伤残和身故,非常合适预算不高的年轻人购买,可以优先配置意外险和附加意外医疗,对于年轻人来说,尤其是要买附加了猝死保障的意外险。

那主要的是在保障的同时主要是偏重一点养老。假如要是有的话。那就注重重疾。因为现在重大疾病年轻化。建议你看一下平安的鑫盛和鑫祥。比较适合你老公。在购买一份意外和意外医疗就可以了。因为即使有社保,也是不管意外的。

每个人都该有专属方案重疾险保障重大疾病的保险,因为人人都有重疾风险,而且治疗重疾的费用很贵,所以需要重疾险来转移重疾带来的经济风险。

交强险,强制购买 第1个交强险 交强险的全称是“机动车交通事故责任强制保险”,是由保险公司对被保险机动车发生道路交通事故造成受害人(不包括本车人员和被保险人)的人身伤亡、财产损失,在责任限额内予以赔偿的强制性责任保险。

通常情况下,购买合适的保险产品,建议最好是优先完善意外险、意外医疗、重疾、健康医疗等多方面的保障责任,然后依据个人的实际经济能力进行综合的对比选择。

买保险时,保额占年收入的多少比较合适?如何计算?

保险预算多少合适一般来说,家庭/个人的保险配置方案保费的总预算占比最好控制在家庭/个人年收入的10%-20%。比如年收入20万的家庭,保费不超过4万为宜。

保障类保险(保命的钱)全家人每年总支出建议占到家庭总收入的10%-15%,防止大额开支。 太少了会出现险种不能搭配齐全或者保额不够,太高会影响日常生活水平。

一般情况下,买保险的话,保费占家庭年收入的20%是比较合适的,剩余的钱可以用于其他花销,比如还房贷车贷、孩子的教育资金、家庭日常开销等等。

通常情况下,保费大概是家庭收入的10%到20%。重大疾病保额大概是年收入的5倍。意外保险保额大概是年收入的20倍。关于保险投保,保险保额不能一概而论。

占收入的百分之8到15都可以,如果能攒的住钱就多投入一点。如果消费大就少投入,记住保险量力而行,中途退保损失很大。

到此,以上就是小编对于多少钱以上保险划算的问题就介绍到这了,希望介绍的几点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。

")

")

")

")

")

")

")

")