工伤经办机构把一次性伤残补助金打到单位账户,单位扣下不给,该怎么办?

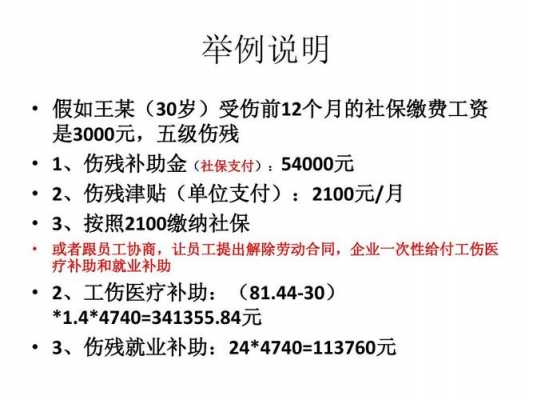

工伤共有三个“一次性”费用: 劳动能力鉴定结论出来后,单位向社保申请一次性伤残补助金,支付给员工。有的地区社保会把钱直接打到员工个人账户,避免单位克扣。 离职时,由单位向社保申请一次性工伤医疗补助金,并由单位支付一次性工伤就业补助金。

向劳动监察投诉,由劳动监察责令改正,并给予处罚;工伤职工也可以向社会保险经办机构申请先行支付。r北京市人民政府r《北京市实施〈工伤保险条例〉若干规定》r政府令第242号r第三十一条用人单位克扣工伤保险基金支付给工伤职工或者其供养亲属工伤保险待遇的,由社会保险行政部门责令限期改正;逾期不改的,处以3000元以上30000元以下罚款,并可以通知社会保险经办机构直接支付。r社会保险经办机构按照前款规定,直接支付工伤保险待遇的,有权向用人单位追偿。

中国农业银行医保代扣是怎么回事?

中国农业银行医保代扣。你缴医保费,与中国农业银行签定了一份医保代扣协议。你每年的医保缴费,代扣医保费就由中国农业银行实行扣费。这就是中国农业银行的医保代扣。医保是交一年扣一年,要由农业银行作中间的扣费执行单位才可以。

医保代扣是职工个人应当缴纳的基本医疗保险费,由用人单位按月从其本人工资中代扣代缴

企业补充医疗保险费的会计处理是怎样的呢?

补充医疗保险费,根据存货会计准则的规定,计入存货成本,但非正常消耗的直接生产人员和直接提供劳务人员的补充养老保险费、补充医疗保险费,在发生时确认为当期损益。如果是企业自行建造的固定资产,在建造该项固定资产达到预定可使用状态前所发生的补充养老保险费、补充医疗保险费应计入固定资产成本。企业开发阶段发生的补充养老保险费、补充医疗保险费符合资本化条件的应计入无形资产成本。参加基本医疗保险的企业,为职工建立补充医疗保险,所需费用在工资总额 4% 以内的部分,从应付福利费中列支,应付福利费不足部分作为劳动保险费直接列入成本(费用)。借:应付福利费贷:银行存款超过部分:借:管理费用一补充医疗保险贷:银行存款政策依据: 据财税[2009]27号文件规定,企业为员工支付的补充养老保险费、补充医疗保险费,分别在不超过职工工资总额5%标准内的部分,在计算应纳税所得额时准予扣除。超过的部分,不予扣除。补充医疗保险费超过5%怎么会计处理?补充医疗保险费的计提和缴纳与基本医疗保险的会计处理是相同的。只是按照税法规定,超过5%的部分不得在税前扣除,故在期末计算应交所得税时应作为应纳税所得额的调减项目在”利润总额“的基础上加上这笔数会计学堂整理的。

1、计提补充医疗保险费时,按照职工服务的受益对象计入有关成本费用账户,并确认负债。借:生产成本、制造费用、管理费用、销售费用等 贷:应付职工薪酬——补充医疗保险。

2、向有关部门缴纳时借:应付职工薪酬——补充医疗保险 贷:银行存款。

到此,以上就是小编对于补充医疗保险扣除比例的问题就介绍到这了,希望介绍的3点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。

")

")

")

")