个体经营,没有社保,医保,应该买什么样的保险合适?

个体户建议参加职工社保,待遇更高。

大家好,我是社保专家思之想之,个体经营,没有社保、医保,应该买什么样的保险合适呢?

你的问题说明你对社保并不十分了解,因为社保和医保是不能并列的,社保本身就包括医保,在这里你显然把社保仅仅理解为养老保险了。

目前有两种社保,一是职工社保,缴费高,待遇高;二是居民社保,缴费低,待遇低。

对于个体户来说,建议你参加职工社保,也就是参加职工养老保险和职工医疗保险。

因为个体户相对来说经济能力比较强,可以承担更高的缴费,有条件享受更高的社保待遇,那么何乐不为呢?

比如职工医保,报销比例要比居民医保高很多,职工医保报销比例80%以上,而居民医保地的只有50%以上。

比如职工养老保险,个体户参加职工养老保险,可以跟企业职工一样领职工养老金,计算办法是一样的,你跟企业职工缴费基数一样的话,相同地区和退休年龄下的养老金也是一样多的。

目前职工养老金的平均水平已经接近3000元左右了。而居民养老金平均不到每月200元,差距很大。

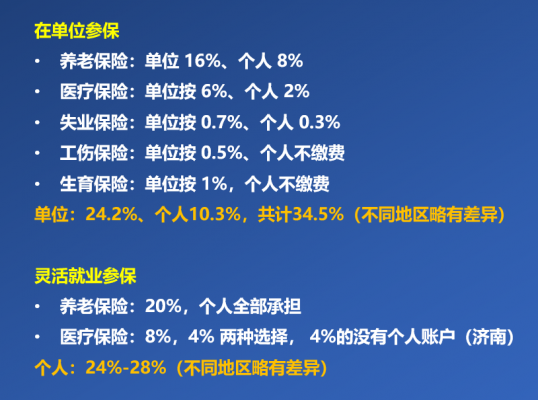

不过职工养老保险缴费水平也是高的,因为你要承担个人和单位的全部缴费,以当地平均工资为缴费基数,可以在60%和300%之间缴费。缴费比例20%,40%的缴费进入到个人账户。

个人工商业者,可以根保费承受能力选择参加户籍所在地的城乡居民基本医疗保险或者经营场所所在地的城镇职工基本养老保险和医疗保险。相对来讲城镇职工的养老和医疗保险待遇会更好一些

在以上基础上,建议依次补充意外险,定期寿险,重疾险,医疗险

没有社保医保,那么判断你是属于城镇户口,城镇户口的话个体经营者可以自己先购买社保。如果是农村户口的话建议购买农村合作医疗。因为社保和农村合作医疗是最基础的保障!对尚未参加社会保险的人员,可凭个体工商个体户营业执照等证件(复印件)、本人身份证、户口簿办理。

社保或者农村合作医疗这样的保障还不全面,因为保险比例、报销额度、药品等方面的限制,因此我们还要有医疗保险。医疗保险分为一般的住院医疗保险和百万医疗保险,一般的住院医疗保险免赔额比较低最低100元或者零免赔,由于一般疾病出险率太高所以很实用!百万医疗保险通常有一万的免赔额,一旦遭遇大病或者大的意外花费数额较大会用到它!它的报销额度高达600万甚至更高!

另外由于意外事故的高发也应该给自己购买意外险!购买意外险最好具备意外医疗,意外伤害,意外身故。

如果经济条件许可家庭经济支柱一定要购买重大疾病保险。因为一旦遭遇大病或者意外就回失去收入,收入中断导致正常生活受到影响,有了重大疾病保险可以弥补自己的收入损失!

家庭如果有贷款建议配置寿险。定期寿险花费不多,一旦遭遇身故全残可以解决家庭贷款压力!不拖累家人子女!最后条件许可适当考虑孩子的教育和自身养老当面的保险!

原单位交医保,现在不上班了医保怎么办理?

找到新单位之后办理医保转移。 医保断交有如下规定:

1、参保人员未按规定及时足额缴纳医疗保险费的,从未按时足额缴纳的当月起,终止享受医疗保险待遇;中断后继续缴费的,必须按规定以补缴时当地上年度职工平均工资为缴费基数,将中断期间的全部欠费补齐。补缴时间计入连续缴费时间,但补缴期间不能享受统筹基金支付的待遇。

2、参保人员中止享受医疗保险待遇60天内(含60天)补缴医疗保险费的,从缴费次月起享受统筹基金支付的待遇;

3、中止享受医疗保险待遇60天以上至180天(含180天)补缴医疗保险的,从缴费当月开始计算,3个月后方可享受统筹基金支付的待遇;

4、中止享受医疗保险待遇180天以上补缴医疗保险费的,从缴费当月开始计算,6个月后方可享受统筹基金支付的待遇。

5、中断后未补缴的,视同重新参加医疗保险,中断前的缴费时间不计入连续缴费时间。

到此,以上就是小编对于没有工作医疗保险怎么交的问题就介绍到这了,希望介绍的2点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。

")

")

")

")

")

")