商业保险中,保险人、被保险人、投保人,收益人都有什么关系?

被保险人是受保险合同保障的人。他们以其财产、生命或身体为保险标的,在保险事故发生后,享有保险金请求权。被保险人可以与投保人为同一人。

(1) 投保人 需要给保险公司缴纳保费,和保险人订立了合同的人就是投保人。通俗来讲,买保险可以说是买东西,肯定是有卖家和买家,很明显卖家是保险公司,那么买家就是投保人。

这三种说法的关系如下:三者为同一人:如某人以自己为被保险人,投保年金保险,受益人也是自己。投保人与被保险人为同一人,指定他人为受益人:如某人以自己为被保险人购买定期寿险,指定受益人为自己的儿子。

被保险人亦称“保户”,是受保险合同保障的人,在保险事故发生时或保险期满时有权按保险合同向保险人请求损失赔偿或领取保险给付金。被保险人可以是法人,也可以是自然人。

不过随便两个人就能作为投保人和被保险人这是不可行的,投保人和被保险人两者之间必须具有一定的保险利益,换句话说就是存在直系血缘、抚养关系、法律承认、婚姻的利害关系。受益人跟这两者也是密切相关的。

保险人就是保险公司,被保险人就是保障的对象,受益人一般是被保险人居多,也可以指定为其他直系亲属如父母子女夫妻等。

什么是商业养老保险?哪些人适合买商业养老险?

养老金型养老保险:养老金型养老保险是指保险公司按照保单规定的期限支付给被保险人一定的养老金,以满足被保险人的养老需求。

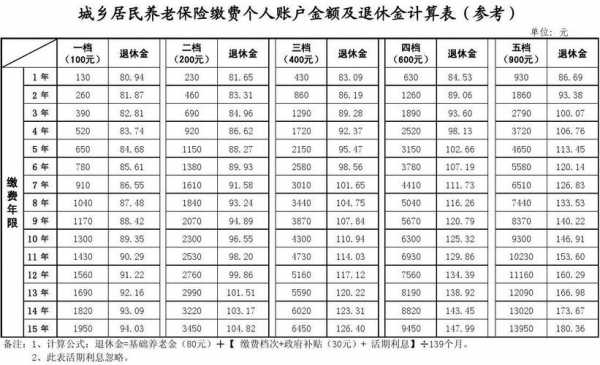

商业养老保险,指的是投保人向保险公司一次性或分期缴费保费,合同指定时间到期后,保险公司会给退休后的投保人给付每年或者每个月定期领取一定金额,用于保障老年生活的一种年金保险险种。

高收入人群。对于高收入人群是可以购买一份商业养老保险的,它们这类人群至少可以轻松负担每年一万元以上的养老保费,以及额外的必须健康险、意外险等。一般情况下,养老保险的年保费支出控制在年收入的10%-15%之间为宜。

太平洋产险的概念 太平洋产险是由太平洋保险公司推出的一种保险产品,它是一种非常全面的保险产品,既可以保障车辆也可以保障车主的责任。

综上所述,商业养老保险是自愿缴纳,到达一定年龄或约定时间可以用于养老方面的保险保障。

一般来讲,高收入人群比较适合商业养老保险,因为他们主要是以商业养老保险、社会养老保险等投资性收入为补充。老年人购买商业养老保险的费率会更高。

哪些人能买商业保险

商业保险是相对医疗保险而言的,不同的商业保险承保条件不一样,需要具体情况具体分析,比如投保百万医疗险,保险公司对被保险人年龄、职业、健康状况有限制;投保寿险对被保险人的健康状况、年收入会有限制。

一般来讲,高收入人群比较适合商业养老保险,因为他们主要是以商业养老保险、社会养老保险等投资性收入为补充。老年人购买商业养老保险的费率会更高。

如果此时拥有一份百万医疗险,而它还会提供相关增值服务,比如说医药垫付,可以让保险公司和医院直接对接,被保人就非常的省心了,病人就能在第一时间得到救治,以防病情加重。

所以:首先要了解保险的意义与公能;明确自己对保险的需求;客观的分析目前自己的实际经济能力;对于购买商业保险有一些基本原则 1)先大人,后孩子;(父母才是孩子最大的保障。买保险,不要主次颠倒。

岁还是可以购买商业保险的。比如可以购买重疾险/防癌险、百万医疗险/防癌医疗险以及意外险。

自由职业人群 自由职业或自己创业的人群,在社保养老与商业养老之间选择,商业险可能更合算。这类人群的平均收入都相对较高,配置商业养老保险不会对自己的日常生活产生太大的压力。

哪些人适合购买商业保险如何考虑

商业保险是相对医疗保险而言的,不同的商业保险承保条件不一样,需要具体情况具体分析,比如投保百万医疗险,保险公司对被保险人年龄、职业、健康状况有限制;投保寿险对被保险人的健康状况、年收入会有限制。

重疾险:主要可在被保险人罹患保险合同约定疾病后理赔一笔保险金,有的重疾险还有身故或残疾保障。

比如说未成年的小孩子,就比较适合投保重疾险、医疗险和意外险,而像50岁以上的老人,由于身体机能下降,患病风险增高,可能买不了重疾险,或者即使能买重疾险,性价比也不太高,这种情况就可以考虑购买防癌险。

所以购买商保之前首先考虑上社保(其中包括养老、医疗、失业、生育、工伤等,特别是前两项保障);即使不能暂时无法上养老保险,但是很多地方都已经着手实施各种医疗保险(比如新型农村合作医疗保险、城镇医疗保险等)。

并不是盲目跟随别人来买,根据自己的需求选择,盲目跟风不一定适合自己,这样反而就会有点浪费时间和金钱了。

所以,年纪大的人也应该购买一定的保险,一是自己有保障了,二是一旦有什么意外,不至于给家人子女太大的压力。老年人可以考虑投保意外险和防癌险,毕竟到了老年,不管是意外还是重疾,都是有极高的发生几率。

哪些人需要买保险

1、四是少数单身职工家庭 单身职工家庭经济状况总体来说较为一般,大多数单身家庭都无法承受太大的经济风险压力。因而,单身职工家庭更迫切需要买保险,以备“不时之需”。

2、中年人 对于中年人来讲,这个时候可以说是正处于上有老下有小的阶段,而且还承担着家中的主要经济来源,出不得一丁点的差错。

3、大部分人适用的投保方案是重疾险+百万医疗险+意外险,这三种保险主要是分别针对重大疾病/轻中症等治病康复费用的来源、医疗费用的报销以及意外事故(骨折、猫抓狗咬等)所需的费用补偿而提供保障。

4、除了保障型的保险,想要实现财富增值、财富传承的朋友,也是有必要买保险的。像年金险、增额终身寿险这些理财性质的保险,凭借着资金安全性高、收益稳健的优势,在理财市场上也占据了一席之地。

5、一,如果个人身体健康,那么可以优先考虑购买以下保险比较好:百万医疗险:可报销被保险人因为疾病或意外而产生的合理且必要的住院医疗费用、住院前后门急诊医疗费用、门诊手术医疗费用、特殊门诊医疗费用。

6、重疾险+医疗险+意外险,这个组合是大部分人都适用的。在家庭保险规划中,经济支柱(此处默认为青年人)的保险是需要最先买的,然后再规划小孩/老人的保险。因为只有家庭支柱的保障做好了,整个家庭才能有更加稳固的支撑。

哪些人需要购买商业养老保险

1、高收入人群。对于高收入人群是可以购买一份商业养老保险的,它们这类人群至少可以轻松负担每年一万元以上的养老保费,以及额外的必须健康险、意外险等。一般情况下,养老保险的年保费支出控制在年收入的10%-15%之间为宜。

2、适用人群:基于以上考虑,传统型养老险适合抗风险能力较差,年龄大思维较为保守的人。

3、商业性养老保险的被保险人,在交纳了一定的保险费以后,就可以从一定的年龄开始领取养老金。这样,尽管被保险人在退休之后收入下降,但由于有养老金的帮助,他仍然能保持退休前的生活水平。

4、一般来讲,高收入人群比较适合商业养老保险,因为他们主要是以商业养老保险、社会养老保险等投资性收入为补充。老年人购买商业养老保险的费率会更高。

到此,以上就是小编对于买商业保险的目的的问题就介绍到这了,希望介绍的几点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。

")

")

")

")

")

")

")