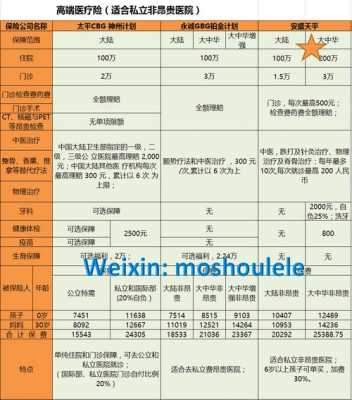

想要了解高端医疗险,看这一篇就够了

1、高端医疗保险:是面向高收入人群推出的保险,能够全面解决就医费用,无论是国内最优质医院的特需部(比如:北京协和医院的国际医疗部)、私立医院、美国日本加拿大等国外一流的医院,治疗的费用都可以进行报销的一种保险产品。

2、本文所介绍的高端医疗险是指常见的、普通的、中产阶级也能买得起的高端医疗险,不是指那种每年保费就有十几万或几十万,连同配偶和子女一起保障的超高端医疗险。

3、奶爸总结了高端医疗险的作用,将它们分为了三点,我们一起来看一看。

4、此外,它还有具有十分全面的保障内容,比如床位费、护理费、手术费、药品费、材料费等等,都可以报销。

5、概念疾病保险、医疗保险、失能收入损失保险和护理保险是商业健康保险的四大门类,最为常见的是医疗保险,也称医疗费用保险。

6、先别着急哦,大家可以先看看复星联合旗下的这款高端医疗险,了解一下高端医疗险到底长什么样子。说复星全球通高端医疗保险2021版好?这两点要注意!另外我们在购买高端医疗险时,还得注意这款产品的增值服务到底实用不实用。

个人高端医疗保险怎么买?

惠民医疗险的优势在于投保要求宽松、价格便宜,且能提供高保额保障,一般只要参加了当地基本医保就能买,不限年龄、不限职业、不限健康状况,可以带病投保,一年百元不到就能搞定,且老少同价。

,毋庸置疑,客户在选择高端医疗保险时,越发有性价比不高,购买了之后不划算的感觉。之所以有这种感觉,是因为,很大一部分购买高端医疗保险的客户是针对使用保险中的具体某项责任去的,比如对孕产责任的偏好。

网上投保。投保者可到第三方保险平台或者保险公司的官网货比三家了解想要买的保险产品,投保手续在网上即可完成,流程简单,方便快捷;不过网上投保的话一定要注意分辨哪些是钓鱼网站,以免上当受骗;电话投保。

可以在私立医院报销的医疗险有什么特点?

1、(4)高端医疗险:有的可以报销在私立医院发生的医疗费用,而且大多还可以报销牙科医疗费用,报销范围较为广泛,但是保费也较为昂贵。

2、您好,可以在私立医院报销的是高端医疗险,您既可以去公立医院的国际部、VIP病房,也可以去体验更好,但消费更昂贵的私立医院,甚至,全球的知名医院都不是问题。都可以报销。

3、私人医院和公立医院在报销方面没有区别,只要该医院为医保定点医院是可以报销的,如果所去的医院不是医保定点医院,则无法报销。医保指社会医疗保险。是国家和社会根据法律法规,在劳动者患病时基本医疗需求的社会保险制度。

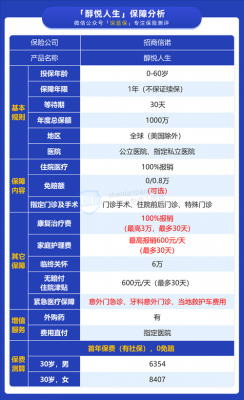

新燕宝2021儿童高端医疗险,私立医院100%报销!

1、新燕宝2021保障的医院范围包括: 二级及以上公立医院普通部、特需部,指定私立医院(含美中宜和、卓正、和睦家、新世纪等知名高端医疗机构)。

2、(2)门诊医疗保障门诊医疗累计限额5万元,前5次到公立医院特需部就诊报销80%,其他报销100%,5次之后统一报销50%,累计10次。

3、新燕宝2020是一款专属于儿童的高端医疗险产品,由天安财险承保。这款产品有两种保障计划,保障内容包含很多,例如门急诊医疗包含针灸治疗/中医治疗,住院医疗包含意外/疾病住院以及康复治疗等保障。

4、新燕宝门诊报销无日限,无免赔额。对于二三线城市来说,最好的选择是超越2020年特别版。也可以理解,这种产品是历史上性价比最高的特殊医疗服务,而且价格也足够便宜。

5、住院门诊可以特需+国际部,范围是大中华地区,0免赔,100%报销,这种就比普通的百万医疗要贵很多,但这种就医环境和服务肯定要好。

6、保额足够高 百万医疗险的保额通常是100-600万元,而高端医疗险可达上千万。

给孩子买了这款高端医疗险,全球医疗费用不用愁!

1、儿童高端医疗保险,这类保险主要针对的是高端人士的孩子,对于经济条件一般的家庭不宜购买。它是专为高端人群设计、超高保额、突破国家社保用药限制、就医直付等优势的一种保险。

2、计划一是不管是一般医疗还是危重疾病医疗都有住院医疗、特殊门诊、门诊手术、住院前后门急诊费用报销等项目保障。这两项保障的年度给付额是400万。

3、招商信诺孩子高端医疗保险之寰球尊享最高达2千万的赔付额度,综合住院医疗费用都会全额赔付,癌症治疗也是全额赔付,门诊治疗是最高50万;住院津贴最高1000元/天,儿童护理高达1百万赔付。

4、以招商信诺CIGNA寰球尊享高端个人医疗险为代表的保险产品,年保障额接近2000万元人民币。这款产品涵盖了全球医院服务,即使带着宝宝出境旅游或在国外住很久,也不必担心医疗的费用问题,为妈妈们解除了后顾之忧。

高端医疗保险有必要买吗

对于高收入人群来说它是有必要买的,而对于普通人来讲,它的服务再好,大家也是消费不起的,它缺少大众化消费突破点,投保金额较大。

需要根据个人情况判断是否有必要购买高端医疗保险。以下为优缺点以供您判断:高端医疗险相比百万医疗险也有一个明显的缺点:就是续保条件差。

能让被保人获得更加舒适的医疗体验。但是,高端医疗保险价格较高,没有特殊需要或者经济状况一般的消费者,没有必要购买。下面奶爸就来科普一下高端医疗险的知识。

总结:如果你是高收入人群,那么高端医疗险还是可以配备的,毕竟高端医疗有着更好的医疗服务和保障,但对于普通人来说,每年高昂的保费还是难以承受的。

而同样也得了胃癌的老刘,他没有为自己买重疾险,只买了一百万的医疗险,那么,老刘必须先要自己垫付医药费,等到治好出院后,凭借出院小结、住院发票、用药清单等资料向保险公司申请理赔。

到此,以上就是小编对于高端医疗保险私立医院报销的问题就介绍到这了,希望介绍的几点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。

")

")

")

")

")

")

")